Loin du greenwashing, quelles sont les multinationales les plus avancées en matière de décarbonation, celles qui réduisent leurs émissions de CO2 à un rythme compatible avec un réchauffement climatique limité à 2°C ? L’analyse d’Elsa Chai, cofondatrice d’OpenClimat, plateforme d’information ouverte sur l’action climatique des entreprises, qui a publié le 17 avril son premier baromètre de la décarbonation.

Qui sont les meilleures élèves de la décarbonation ?

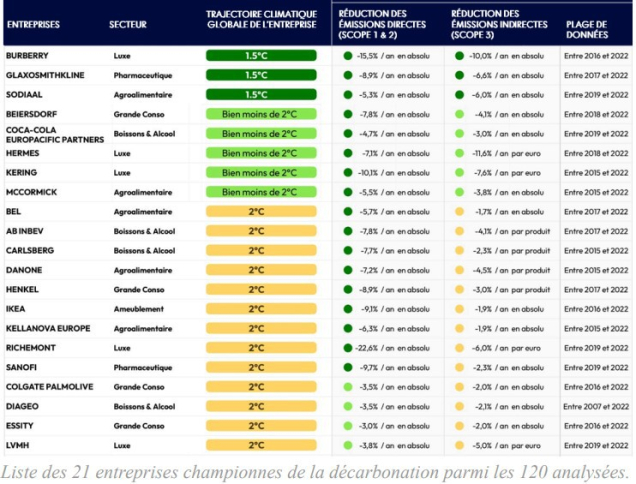

Sur 120 entreprises analysées (dont 24 françaises), seules 30 sont sur une trajectoire de réduction. Parmi les premières, on observe des entreprises du luxe, de l’agroalimentaire ou encore de la grande consommation. La présence des acteurs du luxe (Burberry, Hermès, Kering) est liée à plusieurs facteurs. Ceux-ci font face à de tels enjeux réputationnels qu’ils ont amorcé leur transformation avant les autres : ils ne peuvent pas se permettre un scandale lié à ce sujet tant ils sont scrutés. Et ils ont la maîtrise de leur chaîne de valeur. Les acteurs de l’alimentaire s’y sont mis aussi. Au-delà d’une volonté d’agir, c’est une question de pérennité de leur business. Le changement climatique a un impact sur leurs matières premières - une question qui touche d’ailleurs aussi le luxe.

A noter : parmi les 21 entreprises sur 120 qui ont des trajectoires compatibles avec un réchauffement climatique limité à 2° C (voir reproduction du baromètre ci-dessous) figurent 7 françaises : Sodiaal, Hermès, Kering, Bel, Danone, Sanofi et LVMH. La France est relativement en avance sur ces enjeux, compte tenu en particulier de l’aspect réglementaire. Par exemple, l’obligation de reporting sur le scope 3 [concernant les émissions indirectes] a été mise en place en 2023.

Quel est le point commun entre ces 21 entreprises ?

Mener à bien une démarche de décarbonation constitue un effort de long terme. Les actions engagées paient progressivement. L’enjeu, c’est de réaliser cet effort de façon continue et les entreprises du haut du baromètre doivent poursuivre dans cette voie. Autre point commun : la précision de la mesure. C’est ce qui permet de faire des choix pratiques, d’arbitrer, en mettant ces éléments au cœur de la décision. Cela permet également d’orienter la R&D et le développement de nouveaux produits intégrant l’éco-conception. Enfin, avoir mis en place une bonne gouvernance contribue au succès. Par exemple, le groupe Bel n’a plus de DAF mais un directeur impact qui pilote à la fois le financier et l’extra-financier.

Voyez-vous un écart entre les discours et les actes ? Celles qui disent qu’elles agissent apparaissent-elles dans le baromètre ou sont-elles coupables de greenwashing ?

Sur les 120, trois quarts ont des objectifs validés ou en cours de validation par le SBTi [Science based targets initiative, une démarche mondiale d’accompagnement des entreprises dans la réduction de leurs gaz à effet de serre, conformément aux objectifs de l’Accord de Paris]. Mais seulement un quart – une trentaine sur 120, comme on le disait au début – sont aujourd’hui sur une trajectoire de réduction. Ce n’est pas forcément du greenwashing mais l’effet d’un décalage dans le temps entre le déclenchement des actions et leurs premiers effets.

En communication, je vois aussi un autre sujet, le « green hushing ». Certaines entreprises ont si peur de faire du greenwashing qu’elles ne disent rien. C’est problématique car on a besoin que les acteurs en avance partagent leurs bonnes pratiques. Quand on communique, il s’agit de le faire de façon crédible, en disant : « voilà où j’en suis, voilà ce que j’ai mis en place, voilà ce qui me reste à faire ». Ce qui implique un changement de prisme. Dire qu’on ne fait pas tout bien n’est pas vraiment dans la culture… Mais cette humilité est attendue, par les clients, les futurs talents de l’entreprise. Pour eux, la transparence est valorisée autant que la performance.

Quelles sont les pistes d’amélioration pour les entreprises dans leur ensemble ?

L’idée serait de se demander, une fois que l’on a réussi à obtenir des résultats, comment permettre une amélioration plus systémique et collective, comment partager ses pratiques et potentiellement collaborer avec ses concurrents pour entraîner toute la filière. En réalité, les intérêts de tous sont alignés, il n’y a pas de compétitivité possible dans un monde pas vivable. Des initiatives existent dans certains secteurs. Par exemple, un consortium d’acteurs dans la cosmétique dont L’Oréal, Coty, Hermès, Kering ou Unilever ont imaginé ensemble l’EcoBeauty Score [une méthode d’évaluation et un système de notation de l'impact environnemental des produits pour l’ensemble du secteur initié en 2022]. C’est le cas aussi dans des secteurs différents, entre marques de grande consommation et distributeurs par exemple. Cela permet des effets de chaîne assez puissants, un effet de cascade vers de plus petits acteurs. Cela existe déjà mais les entreprises devraient accentuer leurs efforts.

Par ailleurs, certaines ont commencé à se professionnaliser sur le sujet de l’eau. Par exemple, Bel et L’Oréal mesurent leur empreinte eau. Elles font figure de pionnières pour travailler sur la biodiversité.

Méthodologie

Lancée en 2022 par la start-up française NotaClimat, OpenClimat est une plateforme d’information ouverte sur l’action climatique des entreprises. C’est la première fois qu’elle réalise ce baromètre sur la décarbonation. Elle a, pour cela, récupéré et passé au crible les données issues des rapports officiels (rapports annuels et déclarations de performance extra-financière) des 120 plus grandes multinationales mondiales, affichant chacune plus de 2 milliards d’euros de chiffres d’affaires et dont l’offre est commercialisée en France. Les données incluent à la fois les émissions directes liées à l’activité de l’entreprise en question (c’est ce qu’on appelle les scopes 1 et 2) et les émissions indirectes, décorrélées de son activité en elle-même et liée à sa chaîne de valeur (fournisseurs, recyclage des produits, transport…), qui représentent 80 % des émissions en moyenne (scope 3). Le baromètre porte sur les secteurs des produits manufacturés : agroalimentaire, ameublement, boissons et alcools, grande consommation et beauté, jeux et livres, luxe, pharmaceutique. Ce n'est pas un classement par ordre de performance à proprement parler mais par groupes de trajectoires climatiques similaires (pas d'ordre au sein de ces groupes). Le rapport complet est à retrouver ici via le site d'OpenClimat.